ПАТ «Банк Михайлівський» став не тільки 70-им банком, із тих, що перебувають в управлінні Фонду та у якому затверджено ліквідаційну масу, а і показовим прикладом того, у якому стані перебувають активи більшості банків на момент визнання їх неплатоспроможними. Так, відповідно до звітів незалежних суб’єктів оціночної діяльності, майже 80%вартості активів банків, що ліквідуються, існують лише «на папері». Якими активами доводиться управляти Фонду – детальніше у інфографіці.

ПАТ «Банк Михайлівський» став не тільки 70-им банком, із тих, що перебувають в управлінні Фонду та у якому затверджено ліквідаційну масу, а і показовим прикладом того, у якому стані перебувають активи більшості банків на момент визнання їх неплатоспроможними. Так, відповідно до звітів незалежних суб’єктів оціночної діяльності, майже 80%вартості активів банків, що ліквідуються, існують лише «на папері». Якими активами доводиться управляти Фонду – детальніше у інфографіці.

Активи банків, що ліквідуються

Активи 70 банків, що ліквідуються, та у яких сформовано ліквідмасу, незалежні оцінщики оцінили загалом у 94 млрд грн, при тому що «на папері» їхня вартість перевищила 418 млрд грн.

Активи 70 банків, що ліквідуються, та у яких сформовано ліквідмасу, незалежні оцінщики оцінили загалом у 94 млрд грн, при тому що «на папері» їхня вартість перевищила 418 млрд грн.

Такі цифри пояснюються тим, що у процесі оцінки беруться до уваги передусім якість та актуальна ринкова вартість забезпечення за кредитами, а не цифри, зафіксовані у бухгалтерських документах банків.

80% активів неплатоспроможних банків – це кредити. Основними характеристиками, що впливають на їхню ринкову вартість, – наявність застави та її вартість, історія обслуговування кредитів, чи не знаходиться позичальник у банкротстві (у тому числі – фіктивному), стан претензійно-позовної роботи, фінансовий стан позичальників тощо.

- ·Майже весь кредитний портфель неплатоспроможних банків (90% від загальної суми заборгованості) є проблемним та не обслуговується. Менше 5% з числа позичальників продовжують виконувати перед банком свої зобов’язання після визнання його неплатоспроможним.

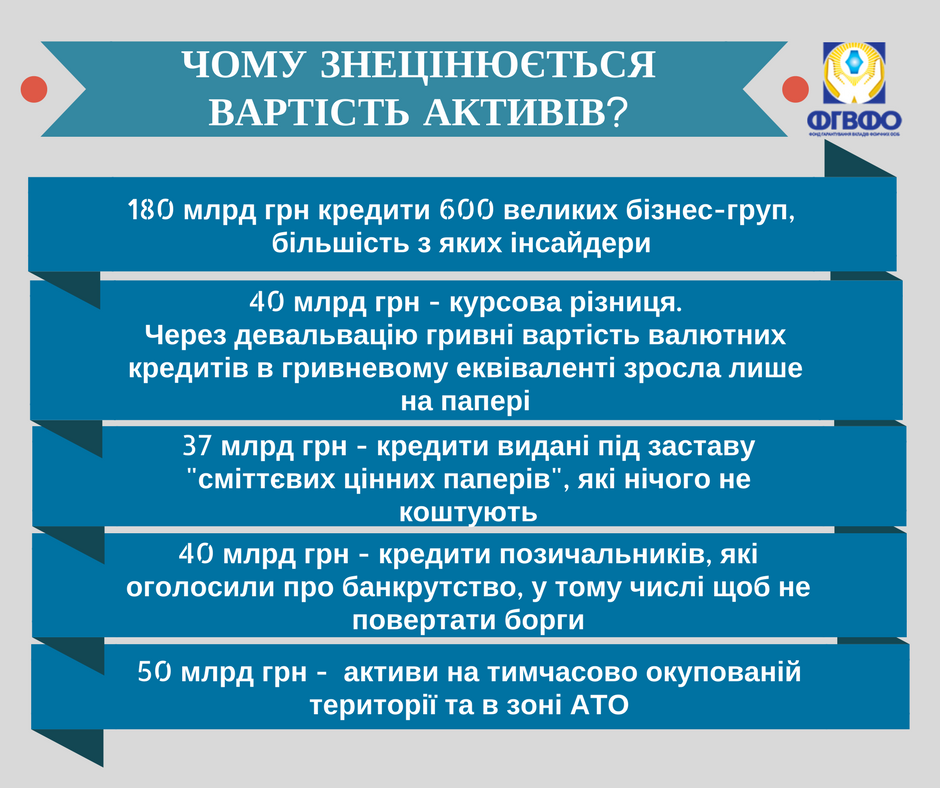

- Майже половина кредитного портфелю усіх неплатоспроможних банків (на суму майже 180 млрд грн) видана 600 великим бізнес-групам, половина з яких – пов'язані з банками особи, які не обслуговують свої зобов’язання.

- Частина позичальників та переданих у заставу банку об’єктів – розташовані у Криму та зоні проведення АТО. Загалом на непідконтрольній Україні території знаходяться активи на понад 50 млрд грн.

- ·Понад 10% від загального кредитного портфелю банків (на 37 млрд грн) – кредити, заставою за якими виступають «сміттєві» цінні папери.

Інші фактори, що впливають на якість активів:

- девальвація гривні по відношенню до іноземних валют. Через стрімке зниження курсу національної валюти, заборгованість за валютними кредитами у гривневому еквіваленті зросла у рази, при тому, що ринкова вартість застави не змінилась або навіть знизилась. За найскромнішими підрахунками, курсова різниця складає десятки мільярдів гривень (близько 40 млрд грн через девальвацію 2014-16 рр, не враховуючи девальвацію, що відбулась до 2008 року, яка позначилась на портфелях активів найбільших банків (ПАТ «ДЕЛЬТА БАНК», ПАТ КБ «НАДРА», АТ «БАНК «ФІНАНСИ ТА КРЕДИТ»).

- штучне банкротство юридичних осіб – позичальників банків. Так, про своє банкрутство оголосили 90% корпоративних позичальників АТ «БАНК «ТАВРИКА», понад 80% – ПАТ КБ «НАДРА», майже 50% - ПАТ «БАНК ФОРУМ», третина – ПАТ «ДЕЛЬТА БАНК», 25% – АТ «БАНК «ФІНАНСИ ТА КРЕДИТ». Тільки по семи банкам, зокрема, «ТАВРИКА», «ВІЕЙБІ», «ДЕЛЬТА БАНК», банк «ФОРУМ», «ФІНАНСИ І КРЕДИТ», у банкрутство пішли позичальники за кредитами на суму майже 40 млрд грн.

- виведення коштів шляхом розміщення на коррахунках в іноземних банках. Так, на суму 748 млн дол США та 75 млн ЄВРО (загалом – приблизно 21 млрд грн) було виведено кошти 14 банківських установ шляхом розміщення на коррахунках в іноземних банках Meinl Bank AG (Австрія), BANK FRICK AND CO.AG (Ліхтенштейн), East-West United S.A., BANK WINTER & CO.AC.

- слабкий рівень захисту прав кредиторів та недосконала судова система. Станом на початок 2017 року Фондом подано до правоохоронних органів 3 651 заяв про вчинення кримінальних правопорушень на загальну суму 277 млрд грн. У тому числі 396 заяв до власників та керівників банків на суму понад 178 млрд грн.

Тим не менш, Фонд ставить перед собою завдання реалізувати активи банків, що ліквідуються, за найвищу ціну у найкоротший строк. Зважаючи на це, йде постійна робота над удосконаленням процесу продажу, аби зробити його максимально прозорим для кредиторів банку та максимально доступним для покупців активів. За минулий рік надходження від продажу активів склали понад 3 млрд грн.

А з лютого продаж усіх активів неплатоспроможних банків відбувається винятково у системі ProZorro. Продажі.

Крім того, Фонд гарантування зняв обмеження щодо переліку осіб, які можуть брати участь в аукціонах з продажу прав вимоги за кредитами. Відповідно до прийнятого рішення, претендувати на купівлю прав вимог за кредитами можуть будь-які фізичні та юридичні особи, крім самих позичальників та/або поручителів за такими договорами.